일반 | 매입자발행 세금계산서 제도(공급자가 세금계산서를 발급하여 주지 않는 경우)

페이지 정보

작성자 관리자 작성일16-10-27 10:35 조회14,402회 댓글0건관련링크

본문

매입자발행 세금계산서 제도(공급자가 세금계산서를 발급하여 주지 않는 경우)

>>>매입자발행세금계산서 제도(2007년 7월 1일부터 시행)

세금계산서 발급의무가 있는 사업자(일반과세자)가 재화 또는 용역을 공급하고 그에 대한 세금계산서를 발급하지 않는 경우, 재화 또는 용역을 공급받은 사업자(매입자)가 관할세무서장의 확인을 받아 세금계산서를 발급할 수 있는 제도입니다.

>>>입법취지

경제적으로 우월한 지위에 있는 재화 또는 용역의 공급자가 과세표준이 노출되지 않도록 하기 위하여 세금계산서를 발급하지 않는 사례를 방지하기 위한 것입니다.

>>>매입자발행세금계산서를 발급할 수 있는 사업자

일반과세자로부터 재화나 용역을 공급받는 자는 매입자발행세금계산서를 발행할 수 있습니다.

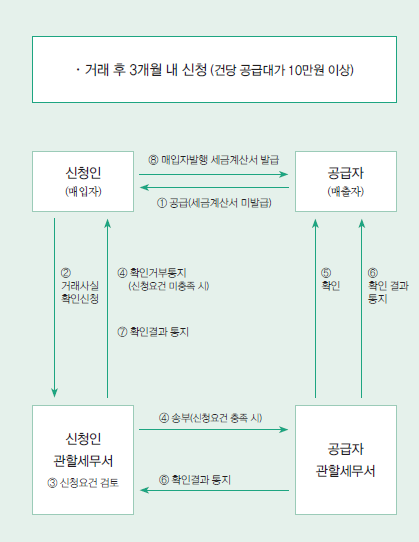

>>>매입자발행세금계산서 발급절차

1) 재화 또는 용역을 공급하는 일반과세자가 세금계산서를 발급하지 않는 경우 매입자(신청인)는 세금계산서 교부시기부터 3개월 이내에 거래사실확인 신청서에 대금결제 등 거래사실 입증자료를 첨부하여 신청인의 관할 세무서장에게 거래사실의 확인을 신청하여야 합니다.

- 거래사실 입증책임은 매입자에게 있으므로 대금 결제 등 증빙자료 (영수증, 거래명세표, 거래사실 확인서 등)를 확보하여야 합니다.

2) 신청인 관할세무서장은 신청인이 제출한 자료를 공급자 관할세무서장에게 송부합니다.

3) 공급자 관할세무서장은 신청일의 다음달 말일까지 공급자의 거래사실 여부를 확인하고 그 결과를 공급자와 신청인 관할세무서장에게 통보합니다.

4) 공급자 관할세무서장으로부터 거래사실확인 통지를 받은 신청인 관할세무서장은 즉시 신청인에게 그 결과를 통지하고, 그 통지를 받은 신청인은 매입자발행세금계산서를 발행하여 공급자에게 교부하여야합니다.

다만, 신청인 및 공급자가 관할세무서장으로부터 거래사실 확인통지를 받은 경우에는 매입자발행세금계산서를 교부한 것으로 봅니다.

5) 신청인이 부가가치세 신고 또는 경정청구 시 매입자발행세금계산서 합계표를 제출한 경우, 매입자발행세금계산서에 기재된 매입세액을 공제받을 수 있습니다.

>>>거래사실확인신청에 대한 금액 제한 유무

매입자가 세금계산서를 발급하기 위하여 세무서장에게 거래사실 확인 신청하는 경우에는 다음과 같은 제한이 있습니다. 거래건당 공급대가(부가가치세 포함 가격)가 10만원 이상이어야합니다.

>>>매입자발급세금계산서 발급절차

댓글목록

등록된 댓글이 없습니다.